Loi de finances 2026 : ce qui change concrètement pour votre TPE ou PME en Alsace

Taxe sur les holdings patrimoniales : une vraie alerte pour certains dirigeants

La loi de finances 2026 instaure une taxe de 20 % sur certains actifs non professionnels détenus par des sociétés. Sont concernées les sociétés :

- Dont les actifs valent au moins 5 millions d’euros.

- Dont plus de 50 % des produits sont des revenus passifs .

En tant que dirigeant, posez-vous ces questions :

- Votre holding détient-elle des actifs immobiliers ou financiers importants ?

- Certains biens sont-ils considérés comme “non professionnels” ?

- Les revenus générés sont-ils majoritairement passifs ?

Si oui, vous pourriez être concerné.

Ce que ça change pour vous

Vous devez :

- Faire un audit des actifs détenus.

- Identifier ceux qui pourraient entrer dans le champ de la taxe.

- Vérifier la proportion de revenus passifs.

Dans certains cas, une réorganisation patrimoniale peut être nécessaire :

- Affectation réelle à une activité opérationnelle.

- Arbitrage d’actifs.

- Revue de la structuration.

Cette mesure ne concerne pas tous les dirigeants, mais pour ceux qui sont concernés, l’impact peut être significatif. Vous pensez être concerné ? Vous souhaitez être accompagné par un expert-comptable ECOCE ? Contactez votre conseiller maintenant.

Pacte Dutreil : transmission plus encadrée, engagement plus long

Le pacte Dutreil permet une exonération des droits de mutation à hauteur de 75 %.

Ce que dit la nouvelle loi de finances 2026 :

- Exclut certains actifs non affectés à l’activité.

- Allonge l’engagement individuel de conservation de 4 à 6 ans.

Si vous préparez une transmission

Vous êtes directement concerné si :

- Vous envisagez une donation à vos enfants.

- Vous préparez une transmission familiale.

- Vous structurez votre succession.

Ce que cela change pour vous

- Vous devez vérifier que les actifs logés dans votre société sont réellement affectés à l’activité.

- Vous devez anticiper une durée d’engagement plus longue.

- Vous devez sécuriser les conditions de direction.

Une mauvaise anticipation peut remettre en cause partiellement l’exonération. La transmission ne s’improvise plus. Elle se prépare encore davantage en amont.

Réduction d’impôt pour les dons : une opportunité élargie

La loi de finances 2026 double le plafond de dons ouvrant droit à la réduction d’impôt de 75 %. Le plafond passe de 1000 € à 2000 € pour les dons effectués à compter du 14 octobre 2025.

Ce que ça change pour vous

En tant que dirigeant d’entreprise :

- Vous soutenez peut-être des associations locales en Alsace.

- Vous êtes engagé dans des actions solidaires.

- Vous faites des dons à titre personnel.

Avec ce nouveau plafond, vous pouvez obtenir jusqu’à 1500 € de réduction d’impôt.

Ce n’est pas un dispositif complexe, c’est un levier simple, cohérent avec un engagement territorial, et fiscalement optimisé.

Location meublée professionnelle : attention au statut

Les dernières évolutions fiscales apportent une clarification importante concernant le statut de loueur en meublé professionnel (LMP) pour les contribuables non-résidents.

Désormais, les revenus pris en compte pour apprécier les seuils incluent également ceux soumis à un impôt équivalent dans l’État de résidence.

Pourquoi vous êtes directement concerné

Vous êtes concerné si vous êtes non-résident fiscal français et si vous avez structuré votre patrimoine immobilier :

- En location meublée.

- En complément de votre activité professionnelle.

- Dans une logique de préparation à la retraite.

- Ou pour générer un revenu complémentaire optimisé fiscalement.

Le statut de loueur en meublé professionnel (LMP) n’est pas un simple détail administratif.

Il peut :

- Permettre l’imputation des déficits sur votre revenu global.

- Modifier le régime d’imposition des plus-values.

- Avoir un impact sur votre situation sociale.

Si les critères d’accès au statut évoluent, votre situation fiscale peut évoluer également.

Une modification de statut peut donc bouleverser l’équilibre de votre stratégie patrimoniale : niveau d’imposition, rendement réel, projection retraite, arbitrage entre location meublée et location nue.

Avant tout nouvel investissement immobilier, ou avant toute décision structurante : une simulation globale devient indispensable. Contactez ECOCE pour être accompagné sereinement.

Amortissement des logements loués nus : un levier fiscal sous conditions

La loi de finances 2026 réintroduit un mécanisme d’amortissement pour les logements collectifs loués nus (neufs ou en VEFA), situés en France à usage de résidence principale.

Concrètement, vous pouvez :

- Déduire un amortissement calculé sur la valeur du bâti.

- Réduire votre revenu foncier imposable.

- Bénéficier d’un plafond annuel de 8 000 €, majorable sous conditions.

Mais en contrepartie, vous devez :

- Louer pendant 9 ans minimum.

- Respecter des plafonds de loyers.

- Respecter des plafonds de ressources.

- Accepter une option irrévocable.

Ce que cela implique pour vous

Si vous envisagez d’investir dans l’immobilier en Alsace, cette mesure ne doit pas être analysée isolément.

Avant de vous positionner, il est essentiel de :

- Comparer ce dispositif avec d’autres stratégies patrimoniales (location meublée, détention via société, régime réel…).

- Mesurer concrètement l’impact d’un engagement de 9 ans sur votre flexibilité.

- Anticiper les conséquences d’une revente ou d’un changement de stratégie en cours de route.

Car une sortie anticipée entraînerait la remise en cause des avantages fiscaux obtenus. Ce mécanisme doit s’intégrer dans une vision patrimoniale globale, cohérente avec vos objectifs de rentabilité, de transmission et de gestion des risques.

Apport-cession de titres : des conditions renforcées

Le cadre du report d’imposition en cas d’apport-cession évolue et devient plus strict.

Ce qui change concrètement

- Le seuil minimal de réinvestissement passe de 60 % à 70 %.

- Le délai pour réinvestir est porté de 2 à 3 ans.

- Les titres ou actifs acquis en réinvestissement doivent désormais être conservés pendant au moins 5 ans.

Ces ajustements peuvent sembler techniques. En réalité, ils ont un impact direct sur vos projets.

Vous êtes concerné si vous envisagez :

- Une cession de votre entreprise.

- Une restructuration de groupe.

- Une réorganisation patrimoniale.

- Une opération d’optimisation avant transmission.

Ce que cela change réellement pour vous

Le réinvestissement ne peut plus être improvisé après la vente. Il doit être anticipé avant même la cession.

Pourquoi ?

Parce que vous devez :

- Identifier des supports de réinvestissement réellement éligibles.

- Sécuriser un montant représentant au moins 70 % du produit.

- Accepter une immobilisation des capitaux sur une durée minimale de 5 ans.

- Mesurer l’impact fiscal si les conditions ne sont pas respectées.

En cas de non-respect des règles :

- Le report d’imposition est annulé.

- La plus-value devient immédiatement taxable.

- La charge fiscale peut être significative et peser lourdement sur votre trésorerie.

Autrement dit, l’apport-cession n’est plus seulement un outil d’optimisation. C’est une opération qui exige une planification précise, une documentation solide et une stratégie d’investissement cohérente.

Vous envisagez une opération d’apport-cession ? Vos experts-comptables en Alsace vous accompagnent pour sécuriser chaque étape et optimiser votre stratégie en toute sérénité. Contactez-nous maintenant.

Amortissement des fonds de commerce : une vraie opportunité pour les repreneurs

Bonne nouvelle si vous envisagez une reprise : la déduction fiscale de l’amortissement des fonds de commerce acquis est prolongée jusqu’au 31 décembre 2029.

Si vous reprenez un commerce en Alsace

Vous pouvez :

- Réduire votre résultat imposable.

- Alléger la pression fiscale les premières années.

- Améliorer la rentabilité réelle de votre acquisition.

- Renforcer l’équilibre de votre plan de financement.

Pour une TPE locale en phase de développement, c’est un levier fiscal concret et stratégique. Surtout dans un contexte où chaque point de trésorerie compte.

Mais attention : ce n’est pas automatique

Pour en bénéficier pleinement, il faut :

- Structurer correctement l’opération dès le départ.

- Vérifier que l’acquisition entre bien dans le cadre du dispositif.

- Anticiper l’impact comptable et fiscal sur plusieurs exercices.

- Intégrer cette économie d’impôt dans votre prévisionnel.

Facturation électronique : vous devez être prêt

La réforme avance. Le calendrier est maintenu. Et les sanctions sont désormais plus lourdes. Nous vous en parlions déjà en juillet 2025 dans notre article consacré à la facturation électronique.

Cette fois, il ne s’agit plus d’anticiper, mais d’être prêt. C’est une étape incontournable pour sécuriser votre entreprise.

Si vous êtes dirigeant, vous devez passer à l’action maintenant

Concrètement :

- Avez-vous choisi votre plateforme agréée ?

- Votre logiciel est-il compatible ?

- Vos équipes savent-elles comment gérer les nouveaux flux ?

- Vos process internes sont-ils adaptés ?

Si la réponse est “pas encore”, il est temps d’accélérer.

Pourquoi c’est important ?

Parce que les sanctions peuvent tomber rapidement :

- 50 € par facture non conforme.

- Des pénalités supplémentaires en cas de défaut de transmission des données.

Sur un volume important de factures, l’impact peut devenir significatif.

Ce que ça change pour vous

La facturation électronique touche :

- Votre organisation administrative.

- Votre trésorerie (délais de facturation et d’encaissement).

- Votre conformité fiscale.

- Votre relation avec vos clients et fournisseurs.

Ce n’est pas un simple paramétrage logiciel, c’est un changement de méthode de travail. Vous voulez piloter la réforme plutôt que la subir ? Vos experts-comptables ECOCE vous accompagnent pour intégrer la facturation électronique sereinement et sans désorganiser votre activité.

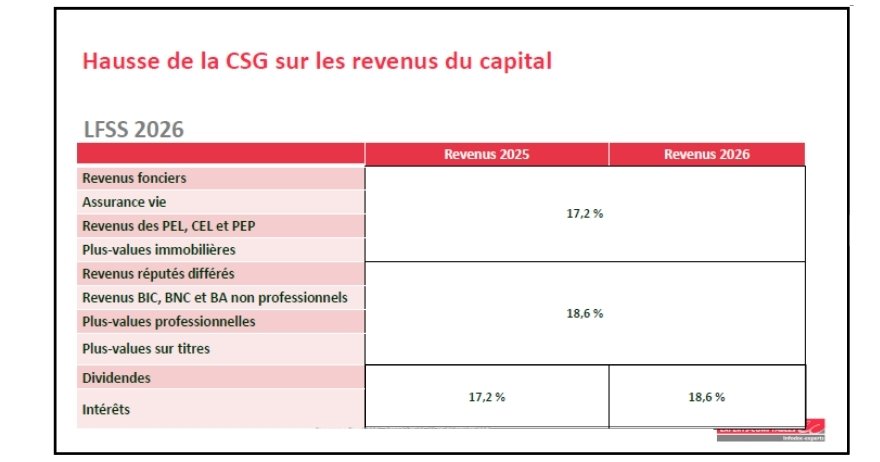

Loi de financement de la sécurité sociale 2026 : hausse de la CSG sur les dividendes et revenus du capital

C’est une évolution discrète… mais loin d’être neutre. La CSG sur les revenus du patrimoine passe de 9,2 % à 10,6 %. Conséquence directe : les prélèvements sociaux augmentent de 17,2 % à 18,6 %.

Et pour les revenus soumis à la flat tax, le taux global passe de 30 % à 31,4 %.

Vous êtes directement concerné si :

- Vous vous versez des dividendes.

- Vous réalisez des plus-values sur des titres.

- Vous percevez des revenus financiers issus de vos placements.

Autrement dit, si une partie de votre rémunération passe par le capital, cette hausse vous impacte.

Ce que cela change concrètement pour vous

Il est temps de revoir vos arbitrages :

- Faut-il privilégier la rémunération ou les dividendes ?

- Votre stratégie de distribution reste-t-elle optimale ?

- Quel sera l’impact réel sur votre trésorerie personnelle ?

1,4 point peut sembler faible sur le papier. Mais sur des distributions importantes, la différence devient rapidement significative. En 2026, votre stratégie de rémunération mérite d’être réévaluée. Faites-vous accompagner pour prendre les bonnes décisions.

Loi de finances 2026 : une année décisive pour les dirigeants alsaciens de TPE et PME

La nouvelle loi de finances ne bouleverse pas tout. Mais elle resserre les règles, encadre davantage les stratégies patrimoniales et augmente la pression sur certains montages.

Pour un dirigeant de TPE ou PME en Alsace, les enjeux sont clairs :

- Anticiper les transmissions.

- Sécuriser les holdings.

- Optimiser les investissements immobiliers.

- Préparer la facturation électronique.

- Ajuster la stratégie de rémunération.

ECOCE, votre cabinet d’expertise comptable en Alsace accompagne les chefs d’entreprise dans ces arbitrages. Car derrière chaque article de loi, il y a une décision stratégique.

Besoin d’y voir clair face

à la loi de finances 2026 ?

Contactez les conseillers ECOCE pour adapter votre stratégie en toute sérénité.